Sie haben weitere Fragen oder benötigen sofort anwaltliche Unterstützung in Ihrer Steuerstrafsache? Nutzen Sie das folgende Kontaktformular, nehmen Sie unmittelbar per WhatsApp Kontakt zu Rechtsanwalt Dr. Maik Bunzel auf oder rufen Sie einfach unter 0151 21 778 788 an! Ein Gespräch zur ersten Orientierung ist kostenfrei.

Einleitungsvermerk erhalten - was bedeutet das?

Ein Ermittlungsverfahren im Steuerstrafrecht unterscheidet sich in wesentlichen Teilen vom allgemeinen Strafrecht. Denn obwohl der Beschuldigte in jedem Strafverfahren ein umfassendes Schweigerecht hat - es ihm also nicht zum Nachteil gereichen darf, wenn er gar nicht an seiner Überführung mitwirkt - bietet es sich oftmals an, im Strafverfahren wegen Steuerhinterziehung schon frühzeitig mitzuwirken. Andernfalls drohen Schätzungsbescheide, bei denen etwa in Abzug zu bringende Kosten, von denen die Finanzbehörden nichts wissen, nicht berücksichtigt werden. Auch Rückstellungen werden bei Schätzungen meist nicht sachgerecht gebildet. Die Folge sind höhere Hinterziehungsbeträge. Von der Höhe des verursachten Steuerschadens kann es abhängen, ob ein Verfahren noch zur Einstellung gebracht werden oder ob es zumindest mit einer Geldstrafe - vielleicht per Strafbefehl ohne Verhandlung vor Gericht - erledigt werden kann.

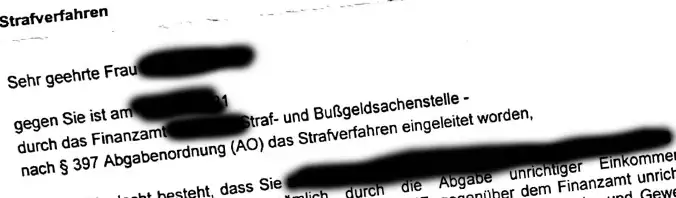

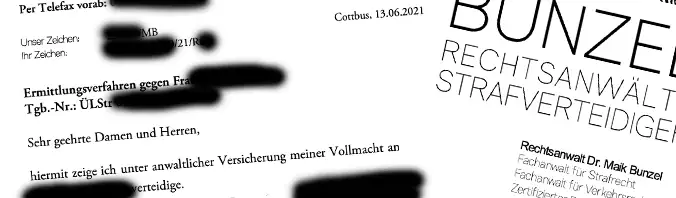

Wenn Sie durch das Finanzamt darüber informiert wurden, dass gegen Sie ein Strafverfahren wegen des Verdachts der Steuerhinterziehung eingeleitet worden ist, hat dies folgende Bedeutung: Gemäß § 397 Abs. 2 AO ist der Zeitpunkt unverzüglich in den Akten zu vermerken bei jeder Maßnahme, die erkennbar darauf abzielt, gegen jemanden wegen einer Steuerstraftat vorzugehen.

Nach Nr. 30 AStBV (St) 2011 soll der Einleitungsvermerk den Beschuldigten, die Steuerart und das Steuerjahr, auf die die Tat sich bezieht, sowie die Handlung, durch welche sie, und der Zeitpunkt, zudem sie begangen wurde, so vollständig und genau wie möglich angeben.

Dies ist wichtig, um im weiteren Verlauf des Verfahrens Ihre Mitwirkungspflichten und Schweigerechte verlässlich bestimmen zu können. Auch für Verjährungsfragen können die Angaben im Einleitungsvermerk wichtig werden. Schließlich kann dem Einleitungsvermerk auch Bedeutung bei der Frage zukommen, ob Ihre Rechtsschutzversicherung die Anwaltskosten für das Steuerstrafverfahren zu übernehmen hat.

Der Einleitungsvermerk gibt Aufschluss über die bisherigen Annahmen der Ermittlungsbehörde und bietet damit auch Ansätze für eine aktive Strafverteidigung. Im Steuerstrafrecht spezialisierte Fachanwälte wissen dies zu nutzen und sollten deshalb frühzeitig beauftragt werden. Fast immer kann so im Sinne des Betroffenen Einfluss auf den Abschlussbericht der Steuerfahndung genommen werden. Ist dieser Bericht erst einmal erstellt, ist es weitaus schwieriger, die Staatsanwaltschaft - die an den Ermittlungen oftmals gar nicht beteiligt war - noch von anderen Umständen und zu berücksichtigenden Einwendungen zu überzeugen. Dies sollten Sie bei der Frage, wann ein Anwalt beauftragt werden sollte, unbedingt berücksichtigen.

Neben dem Finanzamt kann auch der Zoll, genauer die FKS (Finanzkontrolle Schwarzarbeit) einen Einleitungsvermerk erstellen, insbesondere in Ausführung des Gesetzes zur Bekämpfung der Schwarzarbeit und illegalen Beschäftigung. Seit 2019 ist darin die Durchführung von Ermittlungsverfahren durch die Zollverwaltung erlaubt, sodass diese - wie schon vorher die Steuerfahndung bzw. die Straf- und Bußgeldsachenstellen - Verfahren weitgehend eingenständig führt.

Sie haben einen Einleitungsvermerk erhalten und hierzu weitere Fragen? Nutzen Sie das Kontaktformular auf dieser Seite oder schreiben Sie uns einfach per WhatsApp. Ein Gespräch zur ersten Orientierung mit einem unserer im Steuerstrafrecht spezialisierten Rechtsanwälte ist stets kostenlos.

Vorwurf Steuerhinterziehung - was ist zu tun?

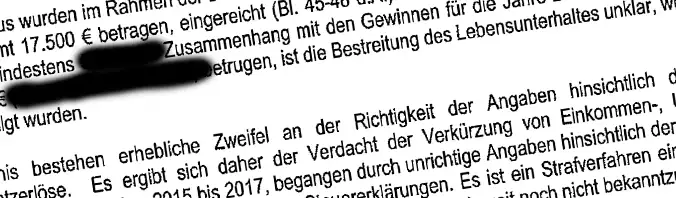

Der Tatvorwurf der Steuerhinterziehung kann für Angestellte, Selbstständige und Unternehmer gleichermaßen schwerwiegende Folgen haben. Dabei kann eine strafbare Steuerhinterziehung bereits bei einer Steuerverkürzung auf Zeit vorliegen, etwa dann, wenn Steuererklärungen unzutreffend oder unvollständig abgegeben wurden, um Zahlungsschwierigkeiten bei absehbaren Steuernachforderungen abzuwenden - auch wenn man hierbei von vornherein beabsichtigte, die Erklärungen zeitnah zu korrigieren. Ähnlich verhält es sich bei der verspäteten Abgabe von Steuererklärungen. Entsprechend schnell kann es hier zur Einleitung von Strafverfahren kommen.

Verurteilungen können neben Geld- und Freiheitsstrafen auch empfindliche Konsequenzen für die berufliche Existenz haben. So kann etwa eine Zuverlässigkeitsprüfung in vielen Berufen negativ ausfallen, wenn eine Vorstrafe wegen Steuerhinterziehung besteht (unlängst etwa entschieden zu § 7 LuftSiG, sodass in der Regel die Piloten-Lizenz verliert, wer zu einer Geldstrafe von 60 Tagessätzen verurteilt wurde oder zweimal zu einer geringeren Geldstrafe und die Verurteilung weniger als 5 Jahre rechtskräftig ist). Ähnliche Vorschriften gibt es für Ärzte, Apotheker, Beamte, Soldaten und in so gut wie jedem zulassungspflichtigen Beruf, außerdem bei der Ausstellung besonderer Erlaubnisse, die in einigen Berufen Voraussetzung für die Berufsausübung sind, so etwa der Personenbeförderungsschein (P-Schein) bzw. die Fahrerlaubnis zur Fahrgastbeförderung (FzF), beim Umgang mit explosionsgefährlichen Stoffen, im Waffenrecht, im Jagdrecht etc. Auch die Fähigkeit, Geschäftsführer einer GmbH zu sein, steht bei einer Verurteilung wegen Steuerhinterziehung schnell auf dem Spiel.

Die gute Nachricht: Verurteilungen wegen Steuerhinterziehung können häufig abgewendet werden, wenn frühzeitig ein im Steuerstrafrecht spezialisierter Strafverteidiger beauftragt wird. Dieser steht während des gesamten Ermittlungsverfahrens in Kontakt mit der zuständigen Straf- und Bußgeldsachenstelle, kann Rückfragen zeitnah in enger Abstimmung mit Ihnen klären, den Ermittlungsbehörden in geeigneten Fällen Zuarbeiten leisten, Missverständnisse auflösen und idealerweise auf eine Einstellung des Strafverfahrens hinwirken. Gute Strafverteidiger im Steuerstrafrecht kooperieren auch vorbehaltlos mit Ihrem Steuerberater oder können bei Bedarf kurzfristig kompetente Steuerberater vermitteln, die etwa eine parallel stattfindende Betriebsprüfung bzw. Außenprüfung des Finanzamts oder Kontrolle durch den Zoll steuerlich betreuen. Eine solche Kooperation ist schon deshalb unerlässlich, weil andernfalls widersprüchliche Angaben im Strafverfahren und im Besteuerungsverfahren zustande kommen können.

Häufig kommen Mandanten auf uns zu, die befürchten, sich wegen Steuerhinterziehung strafbar gemacht zu haben, aber nicht wissen, ob und ggf. wann die Straftat aufgedeckt wird. Hier prüfen wir die Strafbarkeit im Einzelfall umfassend und in der gebotenen Neutralität und - sollten strafbare Sachverhalte offenbar werden - erstellen eine den strengen rechtlichen Anforderungen genügende Selbstanzeige, die für unsere Mandanten strafbefreiend wirkt.

Sie haben Fragen zu einem laufenden Steuerstrafverfahren oder wollen verhindern, dass im Rahmen einer anstehenden Betriebsprüfung ein Steuerstrafverfahren gegen Sie eingeleitet wird? Nutzen Sie das Kontaktformular auf dieser Seite oder schreiben Sie uns einfach per WhatsApp. Für ein Gespräch zur ersten Orientierung mit einem unserer im Steuerstrafrecht spezialisierten Rechtsanwälte entstehen Ihnen keine Kosten.

Warum können gerade wir Ihnen helfen?

Die Auswahl des richtigen Anwalts beim Tatvorwurf der Steuerhinterziehung kann den Unterschied zwischen einer existenzvernichtenden Verurteilung und einem glimpflichen Ausgang des Strafverfahrens ausmachen. Doch wie findet man den richtigen Strafverteidiger? Die Google-Suche fördert zahlreiche Angebote zutage, die sich auf den ersten Blick kaum unterscheiden. Wir sagen Ihnen, woran wir uns orientieren würden, wenn wir selbst einen Strafverteidiger im Steuerstrafrecht aussuchen müssten.

Neben dem subjektiven Urteil bisheriger Mandanten kommt es in der Spezialmaterie des Steuerstrafrechts auf einen hohen Grad an Spezialisierung an. Alle Anwälte in unserem Team sind Fachanwälte für Strafrecht und zertifizierte Berater für Steuerstrafrecht mit langjähriger Berufspraxis sowohl in der Beratung und Verteidigung im Ermittlungsverfahren als auch aus bundesweit hunderten Hauptverhandlungstagen vor Wirtschaftsstrafkammern der Landgerichte. Sie sind zudem als Dozenten beim RAFO Institut für Rechtsanwaltsfortbildung in der Fortbildung anderer Rechtsanwälte und Fachanwälte tätig und haben zum Teil Fachbücher im Strafverfahrensrecht veröffentlicht.

Von besonderem Interesse sind schließlich stets Referenzen. Dies ist ein heikles Thema, denn zum einen sind Rechtsanwälte zur Verschwiegenheit verpflichtet und können deshalb oftmals nicht mit besonders erfreulichen Erfolgen in konkreten Mandaten werben. Zum anderen wohnt Referenzen auf der selbst gestalteten Website oftmals ein Anruch der Unseriosität inne - mit anderen Worten: Die "Referenzen" vieler Kollegen auf deren Websites sind womöglich frei erfunden. Gleichwohl wollen wir an dieser Stelle auf ausgewählte Mandate und die darin erreichten Lösungen hinweisen. Verifizieren können Sie unsere Angaben, indem Sie den jeweils verlinkten Presseveröffentlichungen folgen.

In einem Verfahren vor dem Landgericht Magdeburg haben Rechtsanwalt Andreas Junge und Rechtsanwalt Dr. Maik Bunzel nach einer Verhandlungsdauer von 2015 bis 2021 eine Einstellung gegen Zahlung einer Geldauflage in Höhe von 6.000 Euro erreichen können. Der Mandant bleibt damit nicht vorbestraft. Angeklagt war hier die Hinterziehung von Energiesteuer mit einem Steuerschaden in zweistelliger Millionenhöhe. Für den Fall eines Geständnisses hatte die Strafkammer zu Beginn des Verfahrens eine mehrjährige Haftstrafe ohne Bewährung in Aussicht gestellt.

In einem Verfahren der Staatsanwaltschaft Cottbus wegen des Vorwurfs der Energiesteuerhinterziehung in zweistelliger Millionenhöhe konnte Rechtsanwalt Dr. Maik Bunzel eine Einstellung des Strafverfahrens ohne Auflagen erwirken, weil die vorgeblich geschuldete Steuer aufgrund der Tatmodalitäten in Deutschland gar nicht entstanden ist und die vermeintlichen Tathandlungen in der Bundesrepublik Deutschland mithin nicht strafbar waren.

Nicht näher beschreiben können wir an dieser Stelle die übergroße Mehrzahl unserer Mandate im Steuerstrafrecht, die es - zur Freude unserer Mandanten - weder zu Pressemeldungen noch zur Anklage bei Gericht gebracht haben. Diese Verfahren wurden - wenn auch zum Teil gegen empfindliche Zahlungsauflagen - ohne weitere Konsequenzen für unsere Mandanten eingestellt.